கடன் வாங்கிய பணம் - உங்கள் கடன் வரலாற்றைச் சரிபார்க்காமல் எப்படி, எங்கு கார்டில் அவசரமாகப் பெறுவது + மோசமான சிஐ மற்றும் தாமதங்களுடன் பணம் தேவைப்படுபவர்களுக்கான ஆலோசனை

வாழ்க்கைக்கான ஐடியாஸ் வாசகர்களுக்கு வாழ்த்துக்கள்! உங்கள் கடன் வரலாற்றை ஆன்லைனில் சரிபார்க்காமல் எங்கிருந்து பணத்தை கடன் வாங்குவது மற்றும் ஒரு கார்டில் அதை எவ்வாறு அவசரமாகப் பெறுவது என்பதையும், மோசமான கடன் வரலாறு மற்றும் கட்டண தாமதங்களுடன் பணம் தேவைப்படும்போது என்ன செய்வது என்பதையும் இன்று நாங்கள் உங்களுக்குக் கூறுவோம்.

மூலம், ஒரு டாலர் ஏற்கனவே எவ்வளவு மதிப்புடையது என்று பார்த்தீர்களா? மாற்று விகிதங்களில் உள்ள வித்தியாசத்தில் பணம் சம்பாதிக்கத் தொடங்குங்கள்!

வெளியீட்டின் முடிவில், கடன் துளையிலிருந்து எவ்வாறு வெளியேறுவது என்பது பற்றிய நிபுணர் ஆலோசனையையும், மிகவும் பிரபலமான கேள்விகளுக்கான பதில்களையும் நீங்கள் காணலாம்.

எனவே இங்கே நாங்கள் செல்கிறோம்!

மூலம், பின்வரும் நிறுவனங்கள் கடன்களுக்கான சிறந்த நிபந்தனைகளை வழங்குகின்றன:

| தரவரிசை | ஒப்பிடுக | நேரம் எடு | அதிகபட்ச தொகை | குறைந்தபட்ச தொகை | வயது வரம்பு | சாத்தியமான தேதிகள் |

|---|---|---|---|---|---|---|

| 1 | பங்கு | 3 நிமிடம். | ரூப் 30,000 சரிபார்! | ரப் 100 | 18-65 | 7-21 நாட்கள் |

| 2 | பங்கு | 3 நிமிடம். | ரூப் 70,000 சரிபார்! | ரூப் 2,000 | 21-70 | 10-168 நாட்கள் |

| 3 | 1 நிமிடம். | ரூப் 80,000 சரிபார்! | ரப் 1,500 | 18-75 | 5-126 நாட்கள். | |

| 4 | பங்கு | 4 நிமிடங்கள் | ரூப் 30,000 சரிபார்! | ரூப் 2,000 | 18-75 | 7-30 நாட்கள் |

| 5 | பங்கு | - | ரூப் 70,000 சரிபார்! | ரூப் 4,000 | 18-65 | 24-140 நாட்கள். |

| 6 | 5 நிமிடம். | ரூப் 15,000 சரிபார்! | ரூப் 2,000 | 20-65 | 5-30 நாட்கள் |

இப்போது எங்கள் கட்டுரையின் தலைப்புக்கு திரும்பி வந்து தொடரலாம்.

மூலம், பின்வரும் நிறுவனங்கள் கடன்களுக்கான சிறந்த நிபந்தனைகளை வழங்குகின்றன:

| தரவரிசை | ஒப்பிடுக | நேரம் எடு | அதிகபட்ச தொகை | குறைந்தபட்ச தொகை | வயது வரம்பு | சாத்தியமான தேதிகள் |

|---|---|---|---|---|---|---|

| 1 | 3 நிமிடம். | ரூப் 30,000 சரிபார்! | ரப் 100 | 18-65 | 7-21 நாட்கள் | |

| 2 | 3 நிமிடம். | ரூப் 70,000 சரிபார்! | ரூப் 2,000 | 21-70 | 10-168 நாட்கள் | |

| 3 | 1 நிமிடம். | ரூப் 80,000 சரிபார்! | ரப் 1,500 | 18-75 | 5-126 நாட்கள். | |

| 4 | 4 நிமிடங்கள் | ரூப் 30,000 சரிபார்! | ரூப் 2,000 | 18-75 | 7-30 நாட்கள் | |

| 5 | 5 நிமிடம். | ரூப் 15,000 சரிபார்! | ரூப் 2,000 | 20-65 | 5-30 நாட்கள் |

இப்போது எங்கள் கட்டுரையின் தலைப்புக்கு திரும்பி வந்து தொடரலாம்.

நீங்கள் எப்படி, எங்கு கடன் வாங்கலாம் (உங்கள் கடன் வரலாற்றைச் சரிபார்க்காமல் அவசரமாக ஒரு அட்டையில்), அதே போல் மோசமான சிஐ மற்றும் தாமதங்களுடன் பணம் தேவைப்பட்டால் எங்கு செல்லலாம் என்பதைப் படியுங்கள் - இந்த இதழில் படியுங்கள்

1. உங்களுக்கு அவசரமாக கடன் தேவைப்பட்டால் என்ன செய்வது? 📄

எல்லோரும் சம்பளத்திற்கு போதுமானதாக இருக்கும் வகையில் பணத்தை விநியோகிக்க முடியாது. மேலும், எதிர்பாராத சூழ்நிலைகளில் இருந்து யாரும் விடுபடுவதில்லை. இதுபோன்ற சந்தர்ப்பங்களில், பணத்தை எங்கே கடன் வாங்குவது என்ற கேள்வி எழுகிறது.

அத்தகைய சூழ்நிலையில் உள்ள விருப்பங்களில் ஒன்று வங்கி அட்டைக்கு கடன் பெறுவது. அட்டையில் கடன் பணம் வழங்கப்படுகிறது வங்கிகள் மற்றும் நுண் நிதி நிறுவனங்கள்... இது மிகக் குறைந்த நேரம் எடுக்கும்: ஆன்லைன் விண்ணப்பத்தை நிரப்புவதற்கு இரண்டு நிமிடங்கள் செலவிட வேண்டியிருக்கும், கடன் வழங்குபவர் முடிவெடுப்பதற்கும் நிதிகளை வரவு வைப்பதற்கும் ஒரு மணி நேரத்திற்கு கால் மணி நேரத்திற்கு மேல் செலவிடப்பட மாட்டாது.

அதன் மையத்தில், ஒரு வங்கி அட்டைக்கு கடன் வழங்குவதற்கான சேவை ஒரு வசதியான கட்டண கருவிக்கு நிதியை மாற்றுவதன் மூலம் ஒரு சிறிய கடனாகும்.

நன்மை (+) இந்த விருப்பம் நிறைய உள்ளது. விண்ணப்பத்தை பூர்த்திசெய்து கடன் வாங்கிய நிதியைப் பெற வங்கி பிரதிநிதியைச் சந்திக்க வேண்டிய அவசியமில்லை. அட்டைக்கு கிரெடிட்டில் பணம் பெறுவது முற்றிலும் பயன்முறையில் மேற்கொள்ளப்படுகிறது நிகழ்நிலை... இதை எந்த நேரத்திலும், வாரத்தின் எந்த நாளிலும் செய்யலாம்.

நிபுணர்கள் பரிந்துரைக்கின்றனர் கடன் வழங்குநர்களைத் தொடர்புகொள்வதற்கு முன் சில முறை சிந்தியுங்கள். இந்த அணுகுமுறை கடன் திருப்பிச் செலுத்துவதில் உள்ள சிக்கல்களைத் தவிர்க்கிறது.

பின்வரும் சூழ்நிலைகளில் மட்டுமே ஒரு அட்டையில் பணம் கடன் வாங்குவது மதிப்பு:

- பெரிய வங்கிகள் நுகர்வோர் கடன்களை வழங்க மறுக்கின்றன;

- ஆரம்பகாலத் தீர்மானம் தேவைப்படும் மற்றும் நிதிச் செலவுகளை வழங்க முடியாது என்று கடுமையான சிக்கல்கள் எழுந்துள்ளன;

- நண்பர்கள் மற்றும் உறவினர்களிடமிருந்து கடன் வாங்க வாய்ப்பு இல்லாதபோது;

- கடன் விரைவில் திருப்பிச் செலுத்தப்படும் என்ற நம்பிக்கை உள்ளது;

- நிதி முதலீடுகள் மூலம், கடனைச் செலுத்துவதற்கான செலவை ஈடுசெய்யும் நன்மைகளைப் பெற முடியும்.

உங்கள் சொந்த திறன்களை நீங்கள் அதிகமாக மதிப்பிட்டால், நீங்கள் கடுமையான சிக்கல்களை எதிர்கொள்ளலாம். நீங்கள் கடனில் பணம் பெறும்போது, நீங்கள் கணிசமான தொகையை செலுத்த வேண்டியிருக்கும் ஆர்வம்... இது கடன் சேவையை முடிந்தவரை பொறுப்புடன் நடத்த வேண்டிய அவசியத்திற்கு வழிவகுக்கிறது. ஒரு சில நாட்களுக்கு பணம் செலுத்துவதில் தாமதம் குறிப்பிடத்தக்கதாகும் அதிகரிப்பு அதிக கட்டணம்... மாறாக, முன்கூட்டியே திருப்பிச் செலுத்துவதன் மூலம், வட்டியை மீண்டும் கணக்கிடுவதன் மூலம் சேமிப்பு செய்ய முடியும்.

கடன்களை வழங்குவதற்கான நவீன ஆதாரங்கள் எந்தவொரு வங்கி அட்டையிலும் கடன் வாங்க உங்களை அனுமதிக்கின்றன. அவள் இருக்கலாம் சம்பளம், வழக்கம் பற்று அல்லது கூட கடன்... இருப்பினும், அட்டைக்கு பெயரிடப்படுவது நல்லது. உரிமையாளர் அதில் குறிப்பிடப்படவில்லை எனில், கட்டணத்தை வரவு வைப்பதில் சிக்கல்கள் இருக்கலாம்.

கவனிக்கப்படவேண்டும், கிரெடிட் கார்டுக்கு கிரெடிட்டில் பணம் பெறும்போது, பணம் பெறுவது கமிஷனுடன் இருக்கலாம். அட்டையை வழங்கிய வங்கியால் அதன் மதிப்பு தீர்மானிக்கப்படுகிறது. மேலும், சிரமங்களைத் தவிர்க்க, அட்டை செயலில் உள்ளதா என்பதையும் காலாவதியாகவில்லை என்பதையும் உறுதிப்படுத்த வேண்டும்.

ஒரு வங்கி அட்டைக்கு கடன் பெறுவதன் நன்மைகள் மற்றும் தீமைகள்

2. அட்டைக்கு கடன் பெறுவதன் நன்மை தீமைகள்

ஒரு அட்டையில் கடன் வாங்கலாமா என்று தீர்மானிப்பதற்கு முன், மதிப்பீடு செய்வது முக்கியம் நன்மைகள் மற்றும் வரம்புகள் இந்த வழி.

பிளஸ்களில் (+) பின்வருபவை:

- கடன் சோதனை இல்லாதது. சேதமடைந்த நற்பெயர் உள்ளவர்கள் கூட கடனில் பணம் பெறலாம். அதனால்தான் விண்ணப்பத்தில் சாதகமான முடிவெடுப்பதற்கான வாய்ப்பு மிக அதிகம்.

- தேவையான ஆவணங்களின் குறைந்தபட்ச எண்ணிக்கை. பெரும்பாலான சந்தர்ப்பங்களில், உங்கள் பாஸ்போர்ட்டை வழங்குவது போதுமானது. சில நேரங்களில் இரண்டாவது அடையாள ஆவணம் தேவைப்படும்.

- வடிவமைப்பு திட்டத்தின் எளிமை. ஒரு மணி நேரத்திற்குள், ஒரு வங்கி அட்டையில் பணம் வரவு வைக்கப்படலாம்.

இருப்பினும், அட்டையில் கிரெடிட்டில் பணம் பெறுவது அதன் குறைபாடுகளைக் கொண்டுள்ளது (-):

- மிக சவால் நிறைந்த. பெரும்பாலும், கேள்விக்குரிய கடன்களுக்கு தினசரி வட்டி பயன்படுத்தப்படுகிறது. அவை வரையானவை 0,8 முன் 3,0 சதவீதம். ஆண்டிற்கான மொத்த செலவு அடையும் 1 100 சதவீதம்.

- பெறப்பட்ட குறைந்தபட்ச நிதி. பெரும்பாலான நிறுவனங்கள் இதை விட அதிகமாக வெளியிடவில்லை 5 000-10 000 ரூபிள். அதே கடன் வழங்குபவருக்கு மீண்டும் மீண்டும் முறையீடு ஏற்பட்டால், வரம்பை அதிகரிக்க எதிர்பார்க்கலாம் 50 000 ரூபிள். அதன் மையத்தில், கடனில் பணம் பெறுவது ஒரு மைக்ரோலோன் ஆகும்.

- குறுகிய வருவாய் காலம். பெரும்பாலும், கிரெடிட்டில் பெறப்பட்ட பணத்தை ஒரு மாதத்திற்குள் அட்டைக்குத் திருப்பித் தர வேண்டும். கடன் தொகை போதுமானதாக இருந்தால், அதை குறுகிய காலத்தில் திருப்பித் தருவது எளிதல்ல.

மேலும், ஒரு அட்டைக்கு கடன் வழங்கும்போது, எதிர்கால கடன் வாங்குபவரின் வயது குறித்து கடனாளிகள் தீவிர தேவைகளை முன்வைக்கிறார்கள் என்பதை மறந்துவிடாதீர்கள். எந்தவொரு வயதுவந்த குடிமக்களும் அவர்களிடமிருந்து நிதியைப் பெறலாம் என்று சில நிறுவனங்கள் கூறுகின்றன. உண்மையில், பெரும்பாலான சந்தர்ப்பங்களில் இளைய நபர்கள் 25 ஆண்டுகள் அட்டைக்கு பணம் கொடுப்பதில் மறு.

தேவையான நிதியைப் பெறுவதற்கான கருதப்படும் முறையின் அனைத்து நன்மைகள் மற்றும் தீமைகள் குறித்து ஆய்வு செய்த பின்னர், அது அவருக்கு எவ்வளவு ஏற்றுக்கொள்ளத்தக்கது என்பதை அனைவரும் தீர்மானிக்க முடியும்.

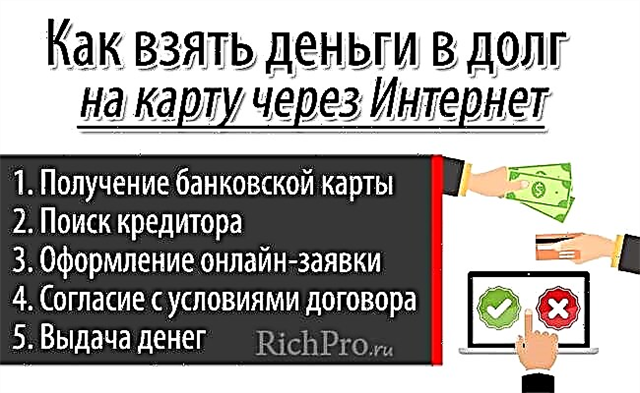

இணையம் வழியாக (ஆன்லைனில்) அவசரமாக ஒரு அட்டையில் கடன் வாங்குவது எப்படி 5 படிகள்

3. வீட்டை விட்டு வெளியேறாமல் ஒரு அட்டையில் ஆன்லைனில் (இணையம் வழியாக) அவசரமாக கடன் வாங்குவது எப்படி - படிப்படியான அறிவுறுத்தல்கள்

அட்டையில் கிரெடிட்டில் பணம் பெற, சில நிமிடங்கள் செலவழித்து கடக்க போதுமானது 5 படிகள்... இந்த விஷயத்தில், நீங்கள் வீட்டை விட்டு வெளியேறி வரிசையில் நிறைய நேரம் செலவிட வேண்டியதில்லை. கடனில் விரைவாக பணம் பெற, எடுக்க வேண்டிய நடவடிக்கைகளின் வரிசையை அறிந்து கொள்வது அவசியம்.

படி 1. வங்கி அட்டையைப் பெறுதல்

கருதப்பட்ட வழியில் கடனில் பணம் பெற, முதலில், நீங்கள் இல்லாமல் செய்ய முடியாது வங்கி அட்டை... இன்று, பெரும்பாலான வயதுவந்த குடிமக்கள் அத்தகைய கருவியைக் கொண்டுள்ளனர். சில காரணங்களால், நீங்கள் இன்னும் ஒரு கார்டைப் பெற முடியவில்லை என்றால், நீங்கள் அதைச் செய்ய வேண்டியிருக்கும்.

ஏறக்குறைய எந்த பிளாஸ்டிக் பொருட்களும் கடன் வாங்குவதற்கு ஏற்றது. அது போல இருக்கலாம் பற்றுமற்றும் கடன் அட்டை... இருப்பினும், பிந்தைய வழக்கில், பெரும்பாலான வங்கிகள் எடுக்கும் கணக்கில் எடுத்துக்கொள்வது அவசியம் தரகு கிரெடிட் கார்டுகளிலிருந்து பணத்தை எடுக்க.

பெரும்பாலான நவீன வங்கிகள் தங்கள் வாடிக்கையாளர்களுக்கு வீட்டை விட்டு வெளியேறாமல் ஒரு அட்டையை வழங்க முன்வருகின்றன. தொடர்புடைய விண்ணப்பத்தை இணையதளத்தில் நிரப்பினால் போதும். வங்கி அட்டை தயாராக இருக்கும்போது, கூரியர் அதை எந்த வசதியான முகவரிக்கும் கொண்டு வரும். இது நடந்தவுடன், நீங்கள் பாதுகாப்பாக அடுத்த கட்டத்திற்கு செல்லலாம்.

படி 2. கடன் வழங்குநரைக் கண்டறிதல்

அட்டையில் பணம் கடன் வாங்கப்படும் நிறுவனத்தின் தேர்வை முடிந்தவரை பொறுப்புடன் அணுக வேண்டும். கடன் வாங்கும் இந்த முறையின் புகழ் காரணமாக, ஏராளமான மோசடி செய்பவர்கள் சந்தையில் தோன்றியுள்ளனர். அவர்கள் கடன் வழங்க மாட்டார்கள் என்பது மட்டுமல்லாமல், வழங்கப்பட்ட சேவைக்கான கமிஷனை செலுத்தச் செல்லும் என்று கூறப்படும் பொருத்தமான நிதிகளையும் அவர்கள் பெறுவார்கள்.

மோசடி செய்பவர்களுக்கு பலியாகாமல் இருக்க, கடன் வழங்குபவரைத் தேர்ந்தெடுக்கும்போது பல விதிகளைப் பின்பற்றுவது முக்கியம்:

- பல்வேறு நிறுவனங்களின் சலுகைகளை கவனமாக படிக்கவும், பகுப்பாய்வு செய்யவும் மற்றும் ஒப்பிடவும்;

- கையெழுத்திடுவதற்கு முன்பு கடன் ஒப்பந்தத்தை கவனமாகப் படியுங்கள்;

- இணையத்தில் கடன் வழங்குபவர் பற்றிய மதிப்புரைகள் மற்றும் பிற தகவல்களைப் படிக்கவும்;

- கடன் நிறுவனத்தின் நற்பெயர் மற்றும் காலத்திற்கு கவனம் செலுத்துங்கள்;

- கார்டில் கிரெடிட்டில் பணம் பெறும்போது நண்பர்கள் மற்றும் அறிமுகமானவர்களின் அனுபவத்தை கணக்கில் எடுத்துக்கொள்ளுங்கள்.

பெரும்பாலும், அவர்கள் கருதப்படும் வழியில் நிதி கடன் வாங்க முன்வருகிறார்கள் நுண் நிதி நிறுவனங்கள்... இருப்பினும், இங்குள்ள விகிதங்கள் மற்றும் பிற நிபந்தனைகள் அப்படி அதிக கட்டணம் கடன் மிக அதிகம்.

சிலவற்றில் நீங்கள் ஒரு அட்டையில் கடன் வாங்கலாம் வங்கிகள்... ஆனால் அவர்களிடம் திரும்பும்போது, பயன்பாட்டின் ஒப்புதலுக்கான வாய்ப்பு கணிசமாகக் குறைவாக இருக்கும் என்பதை நீங்கள் புரிந்து கொள்ள வேண்டும், மேலும் சரிபார்ப்பு MFO ஐ விட முழுமையானது.

படி 3. ஆன்லைன் விண்ணப்பம் செய்தல்

கடன் வழங்குபவர் தேர்ந்தெடுக்கப்பட்டால், அவருடைய இணையதளத்தில் நீங்கள் நிரப்ப வேண்டும் விண்ணப்பம்... பாரம்பரியமாக, இது சாத்தியமான கடன் வாங்குபவர் பற்றிய அடிப்படை தகவல்களைக் கொண்டுள்ளது. விண்ணப்பத்தை நிரப்புவதற்கு அதிக நேரமும் முயற்சியும் தேவையில்லை.

பல விதிகள் உள்ளன, இது ஒரு நேர்மறையான முடிவின் வாய்ப்புகளை அதிகரிக்கிறது:

- தனிப்பட்ட தரவை உள்ளிடும்போது, நீங்கள் முடிந்தவரை கவனமாக இருக்க வேண்டும், எழுத்துப்பிழைகள் மற்றும் பிழைகளைத் தவிர்க்கவும்;

- உங்களைப் பற்றி நீங்கள் ஒரு பொய்யை எழுதக்கூடாது, பெரும்பாலும், மோசடி வெளிப்படும், பின்னர் கடனளிப்பவர் நிச்சயமாக கடன் வழங்க மறுப்பார்;

- பூர்த்தி செய்யப்பட்ட விண்ணப்பத்தை அனுப்புவதற்கு முன், அதை கவனமாக சரிபார்க்க வேண்டியது அவசியம்.

தொடர்பு தகவலை வழங்குவது கட்டாயமாகும் - கைபேசி மற்றும் மின்னஞ்சல் முகவரி... இந்த வழக்கில், தவறு செய்யாதது முக்கியம், ஏனென்றால் அனுப்பப்பட்ட குறியீட்டைப் பயன்படுத்தி அவை உறுதிப்படுத்தப்பட வேண்டும். கடன் வாங்கிய பணம் வங்கி அட்டைக்கு வழங்கப்படுவதற்கு, அதன் விவரங்கள் தேவைப்படும் - எண், குடும்பப்பெயர் மற்றும் உரிமையாளரின் பெயர், செல்லுபடியாகும் காலம்.

இது கருத்தில் கொள்ளத்தக்கது! அட்டை பதிவு செய்யப்படாவிட்டால், நிதிகளை வரவு வைப்பதில் சிக்கல்கள் இருக்கலாம். உள்ளிட்ட சில தகவல்களின் சரியான தன்மையை சரிபார்க்க சில கடன் வழங்குநர்கள் அட்டையிலிருந்து ஒரு சிறிய தொகையை வசூலிக்கிறார்கள் (பொதுவாக இல்லை 10 ரூபிள்). உறுதிசெய்த பிறகு, பணம் உரிமையாளரிடம் திருப்பித் தரப்படுகிறது.

படி 4. ஒப்பந்தத்தின் விதிமுறைகளுடன் உடன்படுங்கள்

அட்டைக்கு கிரெடிட்டில் பணம் வழங்குவது அலுவலகத்திற்குச் செல்ல வேண்டிய அவசியமின்றி மேற்கொள்ளப்படுவதால், ஒரு ஒப்பந்தத்தில் கையெழுத்திடாமல் விதிமுறைகளுடன் ஒப்பந்தம் மேற்கொள்ளப்படுகிறது. இது பயன்படுத்தப்படுகிறது குறியீடுஎஸ்எம்எஸ் செய்தியில் கடன் வாங்கியவருக்கு அனுப்பப்பட்டது.

ஒரு சிறப்புத் துறையில் எண்களின் கலவையை உள்ளிடுவதன் மூலம், கடன் வாங்குபவர் கார்டுக்கு கடன் பெறுவதற்கான நிபந்தனைகளுடன் உடன்பாட்டை உறுதிப்படுத்துகிறார். இத்தகைய நடவடிக்கைகள், உண்மையில், கடன் ஒப்பந்தத்தில் கையெழுத்திடுவதற்கு சமமானவை.

படி 5. பணத்தை வழங்குதல்

அனுப்பப்பட்ட கோரிக்கையின் பதிலுக்காக நீங்கள் நீண்ட நேரம் காத்திருக்க வேண்டியதில்லை. கடன் கொடுத்தவர் சில நிமிடங்களில் ஒரு முடிவை எடுப்பார்.

இது நேர்மறையானதாக மாறினால், கடனின் அனைத்து நிபந்தனைகளையும் உள்ளடக்கிய ஒரு ஆவணம் கடன் வாங்குபவரின் மின்னஞ்சலுக்கு அனுப்பப்படும்:

- வழங்கப்பட்ட நிதிகளின் அளவு;

- வட்டி வீதத்தின் மதிப்பு;

- முதிர்ச்சி.

சில நிமிடங்களுக்குப் பிறகு, கடன் தொகை கடன் வாங்கியவரின் வங்கி அட்டையில் பெறப்படுகிறது.

கிரெடிட்டில் பணம் பெற நிறைய நேரமும் முயற்சியும் தேவையில்லை. இருப்பினும், இந்த முடிவுக்கு என்ன நடவடிக்கைகள் எடுக்கப்பட வேண்டும் என்பதை முன்கூட்டியே படிப்பது பயனுள்ளது. இது நடைமுறைக்கான நேரத்தைக் குறைக்கவும் சிக்கலை இன்னும் விரைவாக தீர்க்கவும் உதவும்.

4. கடன் வரலாற்றை சரிபார்க்காமல் மற்றும் கிட்டத்தட்ட மறுக்காமல் ஒரு அட்டையில் அவசரமாக கடன் வாங்குவது எங்கே - TOP-3 வங்கிகளின் கண்ணோட்டம்

கறைபடிந்த கடன் வரலாறு உள்ளவர்கள் அதைச் சரிபார்க்காத நிறுவனங்களிடமிருந்து கடன் வாங்க வேண்டியிருக்கும். பிரபலமான நம்பிக்கைக்கு மாறாக, இவை நுண் நிதி நிறுவனங்கள் மட்டுமல்ல. சில வங்கிகளும் தங்கள் கடன் வாங்குபவர்களுக்கு மிகவும் விசுவாசமாக இருக்கின்றன.

அத்தகைய நிறுவனங்களைத் தொடர்புகொள்வது அதிக லாபம் தரும், ஏனெனில் அவற்றின் விகிதங்கள் குறைவாகவும், அளவு மற்றும் விதிமுறைகள் அதிகமாகவும் உள்ளன. கீழே உள்ளன TOP-3 மிகவும் பிரபலமான வங்கிகள் கிரெடிட்டில் பணம் பெறுவதற்கான விண்ணப்பங்களின் ஒப்புதலுக்கான அதிக நிகழ்தகவுடன்.

1) டின்காஃப் வங்கி

டின்காஃப் கிளைகளையும் அலுவலகங்களையும் முற்றிலுமாக கைவிட்ட ரஷ்யாவின் ஒரே வங்கி. இங்குள்ள வாடிக்கையாளர் சேவை இணையம் வழியாக அல்லது தொலைபேசி மூலம் ஆன்லைனில் மேற்கொள்ளப்படுகிறது. இது வரிகளில் நிற்க வேண்டிய தேவையை முற்றிலுமாக அகற்றவும், வங்கி கிளைக்குச் செல்ல நேரத்தை செலவிடவும் உங்களை அனுமதிக்கிறது.

கடனில் பணம் பெற, நீங்கள் இங்கே விண்ணப்பிக்கலாம் டின்காஃப் பிளாட்டினம் கிரெடிட் கார்டு... சமர்ப்பிக்கப்பட்ட விண்ணப்பம் குறித்த முடிவு கால் மணி நேரத்திற்குள் எடுக்கப்படுகிறது. அதே நேரத்தில், வங்கி சேதமடைந்த கடன் வரலாற்றைக் கொண்ட வாடிக்கையாளர்களுக்கு விசுவாசமாக உள்ளது.

டிங்காஃப் கிரெடிட் கார்டின் நன்மைகள் பின்வருமாறு:

- குறைந்த வீதம் – 19,9% ஓராண்டுக்கு;

- சலுகை காலம் கிடைக்கும் அது வரை 55 நாட்கள் - இந்த நேரத்தில் கடன் திருப்பிச் செலுத்தப்பட்டால், அதிக கட்டணம் செலுத்தப்படாது;

- கேஷ்பேக் கிடைக்கும் - முன் 30வாங்குவதற்கு செலவழித்த பணத்தின்% அட்டைதாரருக்குத் திருப்பித் தரப்படுகிறது.

2) ஆல்ஃபா-வங்கி

ஆல்ஃபா வங்கி மிகப்பெரிய ரஷ்ய வங்கிகளில் ஒன்றாகும். இங்கே நீங்கள் கிரெடிட் கார்டில் கிரெடிட்டில் பணம் பெறலாம்.

அதே நேரத்தில், ஒரு சிறந்த கடன் வரலாற்றைக் கொண்டிருப்பது அவசியமில்லை.

கிரெடிட் கார்டின் முக்கிய நிபந்தனைகள் பின்வருமாறு:

- கடன் வரம்பு வரை 300 000 ரூபிள்;

- வட்டி இல்லாத காலம் 60 நாட்களில்;

- சலுகை காலத்தின் முடிவில் விகிதம் - 23,99% ஓராண்டுக்கு;

- இலவச அட்டை சேவை.

மத்தியில் நன்மைகள் ஆல்ஃபா-வங்கியை தனித்தனியாக வேறுபடுத்தி அறியலாம் அதிக அளவு கிடைக்கும்... நாடு முழுவதும் இருபதாயிரத்துக்கும் மேற்பட்ட ஏடிஎம்கள் உள்ளன, அங்கு நீங்கள் அதிகபட்ச வசதியுடன் பணத்தை திரும்பப் பெறலாம் மற்றும் கடன் தொகையை செலுத்தலாம்.

கருதப்படும் வங்கியில், பெற ஒரு வாய்ப்பு உள்ளது நுகர்வோர் கடன் மிகப் பெரிய தொகைக்கு - வரை 2 000 000 ரூபிள்... இருப்பினும், இந்த வழக்கில், கடன் வரலாறு சோதனை இன்னும் முழுமையானதாக இருக்கும்.

3) விடிபி வங்கி ஆஃப் மாஸ்கோ

AT விடிபி பாங்க் ஆஃப் மாஸ்கோ நீங்கள் கிரெடிட் கார்டைப் பெறலாம். இந்த நிறுவனம் எப்போதும் கடன் வரலாற்றை சரிபார்க்கிறது. இருப்பினும், இது இங்கே மிக நுணுக்கமாக செய்யப்படவில்லை. எனவே, உங்கள் நற்பெயருடன் உங்களுக்கு மிகவும் கடுமையான பிரச்சினைகள் இல்லை என்றால், ஒரு நேர்மறையான முடிவை நம்புவது மிகவும் சாத்தியமாகும்.

VTB பாங்க் ஆப் மாஸ்கோவின் மிகவும் பிரபலமான கிரெடிட் கார்டுகளில் ஒன்று “குறைந்த கட்டணமாகும்”, அதற்கான முக்கிய நிபந்தனைகள் பின்வருமாறு:

- கடன் வரம்பு முன் 300 000 ரூபிள்;

- கருணை காலம் காலம் 50 நாட்களில்;

- வீதம் வட்டி இல்லாத காலத்தின் முடிவில் - 23,9% ஓராண்டுக்கு;

- பணம் மீளப்பெறல் என்ற விகிதத்தில் 5அட்டை செலவுகளில்%.

விடிபி பாங்க் ஆப் மாஸ்கோவிடம் கடன் அட்டை பெற, நீங்கள் இணையதளத்தில் ஒரு விண்ணப்பத்தை நிரப்ப வேண்டும். முடிவு ஒரு கால் மணி நேரம் காத்திருக்க வேண்டும். பதில் ஆம் எனில், வங்கி அலுவலகத்திற்குச் சென்று அட்டையை எடுக்க வேண்டியதுதான். உங்களிடம் அடையாள ஆவணங்கள் இருக்க வேண்டும்.

வழங்கப்பட்ட நிரல்களை ஒப்பிடுவதை எளிதாக்குவதற்கு, அவற்றின் முக்கிய நிபந்தனைகள் கீழே உள்ள அட்டவணையில் சுருக்கப்பட்டுள்ளன.

அட்டவணை "ஒரு அட்டைக்கு கடன் வழங்குவதற்கான சிறந்த நிபந்தனைகளைக் கொண்ட கடன் நிறுவனங்கள்":

| கடன் அமைப்பு | அட்டையில் அதிகபட்ச கடன் வரம்பு | கருணை காலத்தின் அளவு | வட்டி இல்லாத காலத்தின் முடிவில் விகிதம் | வடிவமைப்பு நுணுக்கங்கள் |

| டிங்காஃப் வங்கி | 300,000 ரூபிள் | 55 நாட்கள் | ஆண்டுக்கு 19.9% | 1-2 நாட்களுக்குள், அட்டை குறிப்பிட்ட முகவரிக்கு வழங்கப்படுகிறது |

| ஆல்ஃபா வங்கி | 300,000 ரூபிள் | 60 நாட்கள் | ஆண்டுக்கு 23.99% | ஆன்லைன் விண்ணப்பம் குறித்த முடிவு சில நிமிடங்களில் எடுக்கப்படுகிறது |

| விடிபி பாங்க் ஆஃப் மாஸ்கோ | 350,000 ரூபிள் | 50 நாட்கள் | ஆண்டுக்கு 23.9% | வங்கியின் இணையதளத்தில் வழங்கப்பட்ட விண்ணப்பம் குறித்து சாதகமான முடிவு ஏற்பட்டால், அட்டையை அருகிலுள்ள கிளையில் எடுக்க வேண்டும் |

* கடன் வழங்குவதற்கான விதிமுறைகள் குறித்த புதுப்பித்த தகவல்களுக்கு, அதிகாரப்பூர்வ தளங்களைப் பார்க்கவும்.

5. மோசமான கடன் வரலாறு மற்றும் பாஸ்போர்ட் தாமதங்களுடன் அவசரமாக பணம் தேவைப்பட்டால் நான் எங்கே கடன் வாங்க முடியும் - TOP-3 MFO களின் கண்ணோட்டம்

ஒரு வங்கியைத் தொடர்பு கொள்ளும்போது எல்லோரும் ஒரு நேர்மறையான முடிவை அடைய முடியாது. இந்த வழக்கில், அட்டையில் கிரெடிட்டில் பணம் பெற முயற்சிக்க வல்லுநர்கள் அறிவுறுத்துகிறார்கள் ஒரு நுண் நிதி அமைப்பு மூலம்... நிச்சயமாக, அத்தகைய நிறுவனங்களின் நிலைமைகள் குறைவான சாதகமானவை. இருப்பினும், கிட்டத்தட்ட எல்லோரும் இங்கே கடன் பெறலாம். மேலும், விரைவான வருமானம் மற்றும் ஒரு சிறிய அளவு கடனைப் பெறுவதன் மூலம், அதிகப்படியான கட்டணம் மிகக் குறைவாக இருக்கும்.

கடனில் பணம் வழங்குவதற்கான நிபந்தனைகள் கீழே 3மிகவும் பிரபலமான MFI கள்.

1) பணக்காரர்

பணக்காரர் - நீங்கள் விரைவாக பணம் பெறக்கூடிய ஒரு நுண் நிதி அமைப்பு. ஒரு பயன்பாட்டைக் கருத்தில் கொள்ளும்போது, கடன் வரலாற்றின் தரம் குறித்து அவர்கள் அதிக கவனம் செலுத்துவதில்லை.

ஒரு நிறுவனத்திடமிருந்து கடன் பெற, இணையதளத்தில் ஒரு விண்ணப்பத்தை நிரப்பினால் போதும். இந்த வழக்கில், மட்டும் கடவுச்சீட்டு, கைபேசி மற்றும் வரைபடம், எந்த நிதிக்கு வரவு வைக்கப்படும்.

முதல் முறையாக நீங்கள் மனிமனைத் தொடர்பு கொள்ளும்போது, நீங்கள் பெறுவீர்கள் 10 000 ரூபிள். இருப்பினும், கடன் வரம்பில் அதிகரிப்பு வழக்கமான வாடிக்கையாளர்களுக்கு கிடைக்கிறது. 70,000 ரூபிள் வரை.

மனிமேன் ஒரு காலத்திற்கு பணம் கொடுக்கிறார் இருந்து 5 நாட்களுக்கு முன் 18 வாரங்கள்... விண்ணப்பம் செய்யப்பட்ட தருணத்திலிருந்து நிதி பெறும் வரை, அதற்கு மேல் இல்லை 20 நிமிடங்கள்.

2) கிரெடிடோ 24

கிரெடிடோ 24 ஒரு நுண் நிதி அமைப்பு, நீங்கள் ஒரு கார்டில் குறுகிய காலத்தில் எந்த பிரச்சனையும் இல்லாமல் கடன் வாங்கலாம்.

அதே நேரத்தில், பெறப்பட்ட வருமான மூலத்தைப் பற்றியும், நிதியைப் பெறுவதற்கான நோக்கம் குறித்தும் நீங்கள் எந்த தகவலையும் வழங்கத் தேவையில்லை. கடனளிப்பவருக்கு உங்கள் பாஸ்போர்ட்டின் ஸ்கேன் அல்லது உயர்தர புகைப்படத்தையும், உங்கள் வங்கி அட்டை விவரங்களையும் அனுப்பினால் போதும்.

கிரெடிடோ 24 இல் ஒரு அட்டையில் கடன் வாங்குவதன் முக்கிய நன்மைகள் பின்வருமாறு:

- கடன் வரம்பு - 30,000 ரூபிள் வரை;

- மறைக்கப்பட்ட கட்டணம் இல்லை;

- சிக்கலின் அதிக வேகம் - இனி இல்லை 15 நிமிடங்கள்;

- நிதி பரிவர்த்தனைகளின் உயர் பாதுகாப்பு;

- பலவிதமான திருப்பிச் செலுத்தும் முறைகள் - அட்டை மூலம், மின் பணப்பைகள் மற்றும் பிறவற்றின் மூலம்.

3) சுண்ணாம்பு-ஜைம்

சுண்ணாம்பு-ஜைம் கடனில் விரைவாக பணம் பெற வழங்குகிறது ஜாமீன் வழங்க வேண்டிய அவசியம் இல்லாமல், உத்தரவாததாரர்களை ஈர்க்க, ஏராளமான ஆவணங்களை சேகரிக்கவும்.

நிதியைப் பெற, சில படிகளை எடுத்தால் போதும்:

- MFO இணையதளத்தில் பதிவு செய்யுங்கள்;

- தயாரிப்பு அடையாளம்;

- பணத்தைப் பெறுவதற்கான விண்ணப்பத்தை நிரப்பவும்;

- கடன் காலத்தைத் தேர்வுசெய்க.

விண்ணப்பத்தின் ஒப்புதலுக்குப் பிறகு, பணம் அட்டைக்கு மாற்றப்படுகிறது. அவை அதிகபட்சமாக திருப்பித் தரப்பட வேண்டும் 30 நாட்களில். கட்டணத்தைப் பொறுத்து, நீங்கள் லைம்-ஜைமில் கடன் பெறலாம் 100,000 ரூபிள் வரை... இருப்பினும், அதிகபட்ச தொகை வாடிக்கையாளர்களுக்கு மட்டுமே கிடைக்கும் வி.ஐ.பி.-ஸ்டாடஸ்... அதைப் பெற, நீங்கள் தீவிரமாக கடன்களைப் பெற்று அவற்றை சரியான நேரத்தில் செலுத்த வேண்டும்.

வழக்கமான வாடிக்கையாளர்களுக்கு குறைந்த கட்டணத்தில் சேவை செய்ய உரிமை உண்டு. போது அதற்கு இணங்க 5 நாட்கள், கடனுக்கு வட்டி வசூலிக்கப்படுவதில்லை.

மேலும் விரிவாக, விவரிக்கப்பட்ட நுண் நிதி நிறுவனங்களில் கடனுக்கான பணத்தைப் பெறுவதற்கான நிபந்தனைகள் கீழே உள்ள அட்டவணையில் விவாதிக்கப்பட்டுள்ளன.

அட்டவணை "சாதகமான கடன் விதிமுறைகளைக் கொண்ட TOP-3 MFO கள்":

| MFO பெயர் | வழங்கப்பட்ட கடன்களின் தொகை | திரும்பும் காலம் | விகிதம் |

| பணக்காரர் | முன் 70 000 ரூபிள் | முன் 18 மாதங்கள் | 1,85ஒவ்வொரு நாளும்% |

| கிரெடிடோ 24 | முன் 30 000 ரூபிள் | அதிகபட்சம் 30 நாட்களில் | 1,90ஒவ்வொரு நாளும்% |

| சுண்ணாம்பு-ஜைம் | முன் 100 000 ரூபிள் | முன் 30 நாட்களில் | தனித்தனியாக தீர்மானிக்கப்படுகிறது |

* உத்தியோகபூர்வ வலைத்தளங்களில் கடன் வழங்குவதற்கான நிபந்தனைகள் குறித்த புதுப்பித்த தகவல்களை நீங்கள் காணலாம்.

எங்கள் கட்டுரைகளில் ஒன்றில், எந்த வங்கிகள் மோசமான கடன் வரலாற்றைக் கொண்ட கடன்களைக் கொடுக்கின்றன மற்றும் மறுக்காமல் தாமதப்படுத்துகின்றன.

6. பணம் எடுக்க எங்கும் இல்லாவிட்டால் கடன் துளையிலிருந்து வெளியேறுவது எப்படி - நிபுணர்களின் பயனுள்ள ஆலோசனை

நவீன சமுதாயத்தில், ஒரு குடிமகன் தனது கடன்களை செலுத்த முடியாதபோது சூழ்நிலைகள் அசாதாரணமானது அல்ல. இதற்கான காரணங்கள் வேறுபட்டிருக்கலாம். ஆனால் விளைவுகள் பெரும்பாலும் ஒரே மாதிரியானவை. கடன் பொறி மட்டுமல்ல குறைவு வாழ்க்கைத் தரங்கள், ஆனால் கடனாளிக்குச் சொந்தமான சொத்தின் முழுமையான இழப்புக்கும்.

நீங்கள் கடன் துளையிலிருந்து வெளியேறலாம். இருப்பினும், இதைச் செய்வது எளிதல்ல. உங்கள் வாழ்க்கை முறையை நீங்கள் முழுமையாக மாற்ற வேண்டும்.

முதலில், நீங்கள் அதை புரிந்து கொள்ள வேண்டும் நீங்கள் கடனாளர்களிடமிருந்து மறைக்கக்கூடாது... இந்த நடத்தை கடனில் இருந்து விடுபட உங்களுக்கு உதவாது. இதற்கிடையில், கடன் வாங்கியவரின் நற்பெயர் மோசமாகிவிடும். அபராதம் காரணமாக கடன் தொடர்ந்து வளர்ந்து வருவதால் இது ஏற்கனவே கடினமான சூழ்நிலையை மோசமாக்கும்.

இதற்கிடையில், சிரமங்கள் ஏற்பட்டால், உடனடியாக கடன் கொடுத்தவருக்கு அறிவிக்கவும், பெரும்பாலும், அவருடன் உடன்பட முடியும். ஒரு கடன் இருப்பதை நீதிமன்றத்திற்கு மாற்றும்போது, பணத்தை வழங்கிய நபரால் செலவுகளைச் செலுத்த வேண்டும். அதனால்தான் கடன் வழங்குநர்கள் வழக்கமாக நிலைமையை இந்த நிலைக்கு கொண்டு வருவதில் எந்த அவசரமும் இல்லை..

கடன் நிறுவனங்கள் தங்கள் பணத்தை திரும்பப் பெறுவது முக்கியம், எனவே வாடிக்கையாளர்களுக்கு மறுசீரமைப்புக்கு பல்வேறு விருப்பங்கள் வழங்கப்படுகின்றன.

பெரும்பாலும், மறுசீரமைப்பு நோக்கத்திற்காக பின்வரும் திட்டங்களில் ஒன்று பயன்படுத்தப்படுகிறது:

- கட்டணம் தள்ளிவைத்தல்.இந்த வழக்கில், நீங்கள் பல மாதங்களுக்கு கடனை செலுத்த வேண்டியதில்லை. ஒப்புக் கொள்ளப்பட்ட காலத்திற்குப் பிறகு, கால அட்டவணையில் பணம் செலுத்துதல் தொடர்கிறது.

- கடனுக்கான வட்டி மட்டுமே செலுத்துதல். ஒரு குறிப்பிட்ட காலத்திற்கு, கடன் வாங்குபவர் வட்டி செலுத்த மட்டுமே அனுமதிக்கிறார். அதே நேரத்தில், கடனின் அளவு குறையாது.

- கடன் வழங்குபவர் கடனை முடக்குகிறார். இந்த கட்டத்தில் இருந்து, வட்டி அல்லது அபராதம் வசூலிக்கப்படுவதில்லை. மேலும், கட்டணம் தொகை குறைக்கப்படலாம் the கடன் வாங்குபவருக்கு ஏற்றுக்கொள்ளத்தக்க அளவிற்கு. ஆனால் அதை மறந்துவிடாதீர்கள் கால இந்த வழக்கில், increase அதிகரிக்கும்.

எந்த திட்டம் வழங்கப்படும் என்பது ஒப்பந்தத்தின் விதிமுறைகளைப் பொறுத்தது. வழக்கமாக கடன் வழங்குபவர் கடன் வாங்கியவரின் நிலைமையை கணக்கில் எடுத்துக்கொண்டு அவருக்கு சிறந்த விருப்பங்களை முன்மொழிகிறார்.

ஒரு தீவிர வழக்கில், வாழ்க்கை சூழ்நிலைகள் மாறும்போது, கடனை மேலும் திருப்பிச் செலுத்த இயலாது, திவால்நிலைக்கு ஒரு மனுவுடன் நீதிமன்றத்திற்குச் செல்வது மதிப்பு.

இருப்பினும், அதை மனதில் கொள்ள வேண்டும் அத்தகைய சூழ்நிலையில், கடனாளியின் சொத்துக்கு வசூல் விதிக்கப்படும்.

பணம் பெற எங்கும் இல்லாவிட்டால் கடன் துளையிலிருந்து வெளியேறுவது எப்படி என்பது குறித்த 6 பயனுள்ள உதவிக்குறிப்புகள்

உதவிக்குறிப்பு 1. பணம் செலுத்த மறுக்க வேண்டாம்

குறைந்தபட்சம் குறைந்தபட்ச தொகையை செலுத்துவதில் கடன் வழங்குபவருடன் உடன்படுவது முக்கியம். கூட 10% the கடனைக் குறைக்கத் தொடங்க பெரும்பாலும் வருமானம் போதுமானது.

உதவிக்குறிப்பு 2. முதலில் மிகவும் விலையுயர்ந்த கடன்களை அகற்றவும்

பெரும்பாலும், கடனில் ஒரு துளைக்குள் விழுவது கடனில் பணம் பெறுவதில் ஏராளமான ஒப்பந்தங்களை கவனக்குறைவாக நிறைவேற்றுவதோடு தொடர்புடையது. அத்தகைய சூழ்நிலையில், முதலில், நீங்கள் அதிக வட்டி விகிதங்களைக் கொண்ட அந்தக் கடன்களிலிருந்து விடுபட வேண்டும்.

அத்தகைய கடன்களுக்கு சேவை செய்வது மிகவும் விலை உயர்ந்தது. எனவே, அவற்றை விரைவில் செலுத்த வேண்டும். அதே நேரத்தில், மீதமுள்ள கடன்களை மறந்துவிடாதீர்கள். அவற்றை திருப்பிச் செலுத்த நீங்கள் முற்றிலும் மறுத்தால், தீவிரமானது அபராதம்.

உதவிக்குறிப்பு 3. ஏற்கனவே உள்ள கடன்களை மறுநிதியளிப்பதற்கு கடனில் பணம் பெற முயற்சிக்கவும்

இன்று, மறுநிதியளிப்பு சேவை மிகவும் பிரபலமானது. கடனில் பணம் பெறுவதில் புதிய ஒப்பந்தத்தில் கையெழுத்திடுவதன் மூலம் ஏற்கனவே உள்ள கடன்களை திருப்பிச் செலுத்த இது உங்களை அனுமதிக்கிறது.

மறு நிதியளிப்பு பல நன்மைகளைக் கொண்டுள்ளது:

- பல கடன்களை ஒன்றில் இணைத்தல்;

- Terms விதிமுறைகளின் அதிகரிப்பு காரணமாக மாதாந்திர கட்டணத்தை குறைத்தல்;

- வட்டி வீதத்தின் குறைப்பு, எனவே அதிக கட்டணம் செலுத்துதல்.

இருப்பினும், விளம்பர வாக்குறுதிகளை நீங்கள் கண்மூடித்தனமாக நம்பக்கூடாது, உடனடியாக மறு நிதியளிப்பிற்கு விண்ணப்பிக்க விரைந்து செல்லுங்கள்.

முதன்மையாக சலுகையின் விதிமுறைகளை நீங்கள் கவனமாக படிக்க வேண்டும், சதவீதங்கள் மற்றும் கமிஷன்கள் என்ன என்பதைக் கண்டறியவும்.

அதன்பிறகு மறு நிதியளிப்பிற்கான கடனைச் சேர்ப்பதற்கான செலவைக் கணக்கிட்டு அவற்றை தற்போதைய கடன்களின் செலவுகளுடன் ஒப்பிடுவது அவசியம். மறு நிதியளிப்பதை நாடுவது எவ்வளவு பயனுள்ளது என்பதைப் புரிந்துகொள்வதற்கான ஒரே வழி இதுதான்.

இந்த ஆலோசனையைப் பயன்படுத்த முடிவு செய்யும் போது, கருதுவதற்கு உகந்த, மறு நிதியளிப்பிற்கான விண்ணப்பம் ஒரு பாரம்பரிய கடனுக்கான அதே வழியில் கருதப்படுகிறது.

எனவே, கடன் வரலாற்றில் கடுமையான குறைபாடுகள் மற்றும் ஏற்கனவே உள்ள குற்றங்கள் இருந்தால், கடன் வழங்குபவரின் ஒப்புதலைப் பெறுவது கடினம்.

உங்களுக்கு கெட்ட பெயர் இருந்தால், நீட்டிக்கப்பட்ட காலத்துடன் அதிக வட்டி விகிதத்தில் கடன் பெற முயற்சி செய்யலாம். இது உங்கள் மாதாந்திர கட்டணத்தை குறைக்க உதவும்.

எங்கள் கட்டுரையைப் படிக்கவும் நாங்கள் உங்களுக்கு அறிவுறுத்துகிறோம்: "அடமான மறுநிதியளிப்பு என்றால் என்ன, அது எவ்வாறு செல்கிறது."

உதவிக்குறிப்பு 4. நிதி திட்டமிட கற்றுக்கொள்ளுங்கள்

கடன் துளையிலிருந்து வெளியேறுவது திறமையானவர்களுக்கு உதவுகிறது பொருளாதார திட்டம்... விரிவாகவும் துல்லியமாகவும் கணக்கில் எடுத்துக்கொள்வது முக்கியம் வருமானம் மற்றும் செலவுகள்... சில காரணங்களால் பிந்தையது அதிகரித்தால், உங்கள் நிதி நடத்தையை மாற்ற வேண்டும். இது சிக்கல்களைத் தீர்க்க கூடுதல் பணம் திரட்ட உதவும்.

உதவிக்குறிப்பு 5. உங்கள் வருமானத்தை அதிகரிக்கவும்

பெரும்பாலும், நல்ல நிதி திட்டமிடல் கூட நிதிச் சுமையைச் சமாளிக்க உதவாது. அத்தகைய சூழ்நிலையில், கூடுதல் வருமான ஆதாரங்களைத் தேடுவதே சரியான தீர்வாக இருக்கலாம்.

இருப்பினும், நீங்கள் இந்த விஷயத்தை லேசாக எடுத்துக் கொள்ளக்கூடாது மற்றும் பல்வேறு சாகசங்களில் ஈடுபடக்கூடாது. இது பெரும்பாலும் கடினமான சூழ்நிலையை மோசமாக்குகிறது. உண்மையான பக்க வேலையைக் கண்டுபிடிப்பது மிகவும் நல்லது.

உதவிக்குறிப்பு 6. அதிகப்படியானவற்றை அகற்றவும்

பெரும்பாலும், பராமரிக்க விலையுயர்ந்த பொருட்கள் இருப்பதால் செலவுகள் அதிகரிக்கும். நீங்கள் அவற்றை அகற்றினால், உங்கள் நிதி நிலைமையை கணிசமாக மேம்படுத்தலாம். உதாரணமாக, ஒரு சிறிய காருக்கு நீங்கள் ஒரு பெரிய காரை மாற்றலாம்.

மேலும், இன்று நீங்கள் இணையத்தில் சிறப்பு தளங்கள் மூலம் தேவையற்ற விஷயங்களை எளிதாக விற்கலாம். இது வாழ்க்கை இடத்தை விடுவிக்க மட்டுமல்லாமல், கடனை அடைக்க பயன்படும் கூடுதல் வருமானத்தையும் கொண்டு வரும்.

மேலே உள்ள உதவிக்குறிப்புகளைப் பின்பற்றுவது கடனில் இருந்து வெளியேற உதவும். ஆனால் இது ஒரு நீண்ட செயல்முறை என்பதையும், தொடர்ந்து செயல்பட வேண்டியது அவசியம் என்பதையும் மனதில் கொள்ள வேண்டும்.

7. அடிக்கடி கேட்கப்படும் கேள்விகள் (கேள்விகள்)

ஒரு அட்டையில் கிரெடிட்டில் பணம் பெறுவது என்ற தலைப்பைப் படிக்கும் பணியில், பல கேள்விகள் எழுகின்றன. எங்கள் வாசகர்கள் தேடல்களில் நேரத்தை வீணாக்காதபடி, வெளியீட்டின் முடிவில் அவற்றில் மிகவும் பிரபலமானவற்றுக்கான பதில்களை நாங்கள் பாரம்பரியமாக வழங்குகிறோம்.

கேள்வி 1. பிணையின்றி சம்பளத்திற்கு முன் வட்டிக்கு கடன் கொடுக்கும் நபரை எங்கே கண்டுபிடிப்பது?

பணம் கொடுக்கும் ஒரு தனியார் முதலீட்டாளரைக் கண்டுபிடிப்பது இன்று கடினம் அல்ல. கோரிக்கையின் பேரில், தேடுபொறி ஏராளமான விருப்பங்களை வழங்குகிறது. அவற்றில் பெரும்பாலானவை பரிந்துரைகள் ஆன் செய்தி பலகைகள்... நிபந்தனைகள் உகந்ததாக இருக்கும் விருப்பங்களில் இருந்து தேர்வு செய்ய இது உள்ளது.

இருப்பினும், எல்லாம் அவ்வளவு எளிதல்ல. தொடர்பைத் தவிர்ப்பதில் சிரமம் உள்ளது மோசடி செய்பவர்கள் மற்றும் இடைத்தரகர்கள்.

புள்ளிவிவரங்கள் அதை உறுதிப்படுத்துகின்றன 50விளம்பரங்களில்% இடைத்தரகர்களுக்கு சொந்தமானது, மேலும் 40% மோசடி செய்பவர்களுக்கு அல்லது நுண் நிதி அமைப்புகளின் வலைத்தளங்களுக்கு வழிவகுக்கும். என்று மாறிவிடும் இணையத்தில் 10% விளம்பரங்கள் மட்டுமே நேர்மையான தனியார் கடன் வழங்குநர்களிடமிருந்து வந்தவை.

மோசடி செய்பவர்களைத் தவிர்ப்பதற்கு கடைபிடிக்க வேண்டிய மிக முக்கியமான விதி: பணம் பெறப்பட்ட தருணம் வரை கடனளிப்பவருக்கு முன்கூட்டியே செலுத்த வேண்டியது அவசியமில்லை.

நேர்மையான முதலீட்டாளருக்கான அளவுகோல்கள் பின்வருமாறு:

- பரிவர்த்தனை நோட்டரிஸ் செய்யப்பட வேண்டும் என்று கடனளிப்பவர் தேவை;

- கடன் விகிதம் குறைவாக இருக்கக்கூடாது 25% (பெரும்பாலான சந்தர்ப்பங்களில் 50%);

- முதலாளியை உறுதிசெய்து ஜாமீன் வழங்க தேவையில்லை;

- சில சந்தர்ப்பங்களில், கடனாளர்களுக்கு இணை தேவைப்படுகிறது (ஒரு வணிகத்தை உருவாக்குவதற்கும் மேம்படுத்துவதற்கும் பணம் வழங்கப்பட்டால், நிறுவனத்தில் ஒரு பங்கைப் பயன்படுத்தலாம்);

- ஒரு நேர்மையான கடன் வழங்குபவர் கடன் வாங்குபவருடனான தனிப்பட்ட சந்திப்பை ஒருபோதும் தவிர்ப்பதில்லை.

மேலே உள்ள நிபந்தனைகள் அனைத்தும் தேர்ந்தெடுக்கப்பட்ட முதலீட்டாளருக்கு பொதுவானவை என்றால், பெரும்பாலும் கவலைப்பட ஒன்றுமில்லை.

ஆயினும்கூட, மோசடி செய்பவர்கள் மற்றும் இடைத்தரகர்கள் பல அறிகுறிகள் உள்ளன:

- வருமானத்தின் கட்டாய ஆவண சான்றுகளுக்கான நிபந்தனைகள் நீங்கள் ஒரு முதலீட்டாளர் அல்ல, ஆனால் ஒரு வங்கி இடைத்தரகர் என்பதற்கான அறிகுறியாகும்;

- தனிப்பட்ட தொடர்பு தகவல்களை வழங்க மறுப்பது (மொபைல் தொலைபேசி எண்);

- ஒரு வாடிக்கையாளருக்கு இறுதியில் வங்கிக் கடனை வழங்கும் ஒரு இடைத்தரகரின் மற்றொரு அறிகுறி தாமதங்களின் முன்னிலையில் வேலை செய்ய மறுப்பது;

- கடனில் பணம் பெறுவதற்கு வயது வரம்புகள் உள்ளன;

- சில பிராந்தியங்களில் குடியிருப்பு அனுமதி பெற்ற குடிமக்களுக்கு நிதி வழங்கப்படுவதில்லை;

- உங்களுக்கு முன்னால் ஒரு MFI இருப்பதற்கான அறிகுறி தொடர்பு தகவலுக்கு பதிலாக ஒரு வலைத்தளத்திற்கான இணைப்பு.

சாதாரண மக்களிடமிருந்து (தனிநபர்களிடமிருந்து) ரசீதுக்கு எதிராக அவசரமாக எங்கு கடன் வாங்குவது என்பது பற்றிய எங்கள் கட்டுரையைப் படிக்கவும் நாங்கள் உங்களுக்கு அறிவுறுத்துகிறோம்.

கேள்வி 2. தாமதமான வங்கி அட்டைக்கு இன்று எனக்கு அவசரமாக பணம் தேவை. வேலை மற்றும் வட்டி இல்லாமல் விரைவாக எங்கிருந்து கடன் பெற முடியும்?

பணம் அவசரமாக தேவைப்படும் சூழ்நிலைகள் அனைவருக்கும் எழலாம். தாமதங்கள் இருந்தால், தேடல் மிகவும் கடினமாகிவிடும். ஆயினும்கூட, கடனில் பணம் பெற எப்போதும் விருப்பங்கள் உள்ளன. கீழே மிகவும் பிரபலமானவை.

- உறவினர்கள் மற்றும் நண்பர்களிடமிருந்து கடன் வாங்குதல். இந்த விருப்பம் பொதுவாக முதலில் நினைவுக்கு வருகிறது. இருப்பினும், இது எப்போதும் ஏற்றுக்கொள்ள முடியாதது. உங்கள் அன்புக்குரியவர்களுக்கு தேவையான அளவு இருக்காது. மேலும், உங்களுக்கு ஏன் பணம் தேவை என்பதை விளக்க வேண்டும். இருப்பினும், மேலும் 80குடிமக்களில்%, பணத்தை கடன் வாங்க முயற்சிக்கும்போது, இந்த விருப்பத்தைப் பயன்படுத்துங்கள். இது வயதானவர்களுக்கு குறிப்பாக உண்மை.

- உங்கள் வீட்டை வாடகைக்கு எடுப்பதில் இருந்து நிதியைப் பெறுதல்.இளம் குடிமக்கள் கூடுதல் நிதிகளை ஈர்ப்பதற்கான ஆக்கபூர்வமான விருப்பங்களைத் தேடுவது பொதுவானது. அவற்றில் ஒன்று உறவினர்களுடன் வாழ்வதும், உங்கள் குடியிருப்பை வாடகைக்கு எடுப்பதும் ஆகும்.

- வட்டி இல்லாமல் மைக்ரோ கிரெடிட். MFI களில் இருந்து கடன் வாங்குவதன் நன்மைகள் மற்றும் தீமைகள் பற்றி பலருக்குத் தெரியும். ஆனால் இதுபோன்ற நிறுவனங்கள் பெரும்பாலும் வட்டி இல்லாமல் கடன்களை விளம்பரங்களாகப் பயன்படுத்துகின்றன என்பது அனைவருக்கும் தெரியாது. இந்த சேவை புதிய வாடிக்கையாளர்களுக்கு கிடைக்கிறது.

- கிரெடிட் கார்டு நிதிகளின் பயன்பாடு. சாராம்சத்தில், இது வட்டி இல்லாமல் பணம் பெறுவதற்கான வழி அல்ல. இருப்பினும், இந்த கருவியின் சரியான பயன்பாட்டின் மூலம்: சலுகைக் காலத்தில் பணத்தை திருப்பித் தருவதன் மூலமும், கமிஷன்களின் வருவாயைத் தடுப்பதன் மூலமும், அதிக கட்டணம் செலுத்துவதைத் தவிர்க்கலாம்.

- ஒரு தனியார் முதலீட்டாளரிடமிருந்து கடன். ஒரு வணிகத்தை உருவாக்க அல்லது உருவாக்க நீங்கள் பணத்தைத் தேடுகிறீர்களானால், நீங்கள் ஒரு தனியார் முதலீட்டாளரைத் தொடர்பு கொள்ளலாம். வட்டிக்கு பதிலாக, அவர் நிறுவனத்தில் ஒரு பங்கைக் கோரலாம்.

நன்கொடைக்குச் சென்று பலர் இலவசமாக பணம் பெற முயற்சிக்கின்றனர். இருப்பினும், விரைவாக அந்த வழியில் பணம் சம்பாதிக்க முடியாது. ஒரே வழி இரத்த தானம் 40 முறை அல்லது பிளாஸ்மா 60 மற்றும் க orary ரவ நன்கொடையாளராகுங்கள்... இந்த வழக்கில், குடிமகனுக்கு உரிமை உண்டு மாதாந்திர கொடுப்பனவுகள், சுகாதார நிலையத்திற்கு இலவச பயணம் ஒவ்வொரு வருடமும், பயண இழப்பீடு.

நிதி சிக்கல்களைத் தீர்க்க, பலர் ஒரு வங்கி அட்டைக்கு கடனில் பணம் பெற முயற்சிக்கின்றனர் நிகழ்நிலை... இதை முடிந்தவரை திறமையாகவும் திறமையாகவும் செய்ய, இந்த நடைமுறையின் நுணுக்கங்களை நீங்கள் அறிந்து கொள்வது அவசியம்.

முடிவில், ஒரு அட்டையில் எப்படி, எங்கே அவசரமாக கடன் வாங்குவது என்பது குறித்த வீடியோவைப் பார்க்க பரிந்துரைக்கிறோம்:

மோசமான கடன் வரலாறு மற்றும் தாமதங்களுடன் கூட, அவசரமாக கடனில் பணம் தேவைப்படுபவர்களுக்கான வீடியோ:

ஐடியாஸ் ஃபார் லைஃப் வலைத்தளத்தின் குழு அனைத்து வாசகர்களுக்கும் நிதி நல்வாழ்வை விரும்புகிறது. கடனில் பணம் பெற வேண்டிய அவசியம் இருந்தால், அதை முடிந்தவரை லாபகரமாக செய்ய முடியும்!